✅ Buongiorno imprenditore,

oggi riprendiamo un passo dell’articolo scritto da Simone Brancozzi e Claudio Sabbatini e comparso sul Sole24Ore lo scorso 29 agosto: a pag. 25 della Settimanale Fiscale web abbiamo trattato il tema della mancata istituzione di adeguati assetti in azienda ed elencato la recente giurisprudenza (Tribunali di Milano, Roma e Corte di Cassazione).

Prima di affrontare il tema ti voglio chiedere:

- la tua azienda ha uno strumento per misurare gli adeguati assetti a norma di legge?

- la tua azienda verificano periodicamente l’adeguatezza dei loro assetti a norma di legge?

- lo strumento (se lo hai) è di tipo quantitativo (cioè basato su analisi di dati passati) oppure qualitativo (cioè basato su analisi looking-forward, come la Balanced Scorecard – Cruscotto di Controllo® )?

Se hai risposto no ad una di queste domande, o se non hai uno strumento “looking-forward” ti consigliamo di contattare:

STUDIO DE PASCALI

https://cal.com/depascaliconsulenza

per una soluzione concreta e che guarda al futuro

🔥 Cruscotto di Controllo®

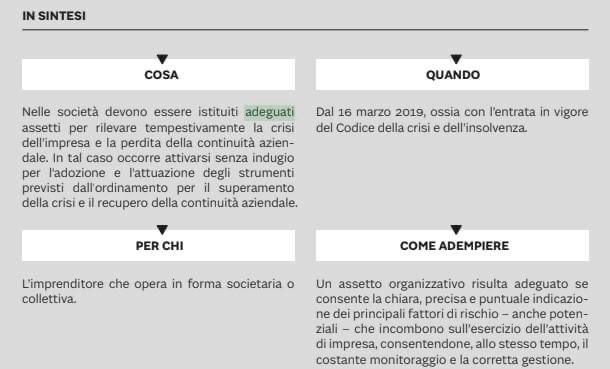

Ecco l’estratto dell’articolo. Si precisa che «L’ istituzione degli assetti di cui all’articolo 2086, secondo comma, spetta esclusivamente agli amministratori» (per le Srl si veda l’articolo 2475, comma 1, Codice civile e per le Spa si vedano gli articoli 2380-bis, comma 1, e 2409-novies, comma 1, Codice civile).

L’articolo 378, CCI ha aggiunto – dal 16 marzo 2019 – un sesto comma all’articolo 2476, Codice civile che, nella sua prima parte, recita testualmente: «Gli amministratori rispondono verso i creditori sociali per l’inos- servanza degli obblighi inerenti alla conservazione dell’integrità del patrimonio sociale…. (omissis)».

Pertanto, la mancata istituzione di adeguati assetti e la mancata verifica periodica circa la loro adeguatezza può legittimare, in capo agli amministratori e ai sindaci, un’azione di responsabilità per danni (articoli

2260, comma 2; 2381, comma 3; 2392, comma 1; 2476, comma 1, Codice civile) 9.

Sul punto si cita la recente giurisprudenza.

⭕️ Tribunale di Milano, sezione Imprese B, sentenza 19 ottobre 2019:

«Onde affrancarsi ad un eventuale intervento tribunalizio di cui all’articolo 2409 Codice civile, occorre senza indugio adottare quel tipo di modello previsionale che offra la possibilità di leggere le capacità dell’impresa di stare sul mercato». Diversamente, la mancata adozione degli adeguati assetti apre la strada alla denuncia in tribunale per le gravi irregolarità gestionali commesse dagli amministratori

⭕️ Tribunale di Milano, sentenza 21 ottobre 2019

I collegi sindacali di due Spa (controllante e controllata) denunciavano gravi irregolarità nella gestione tra cui «inadempienze e atteggiamenti omissivi od inerti in ambito organizzativo e gestionale». Le società avevano ingenti indebitamenti, ma l’organo amministrativo si è limitato a cercare alcuni finanziatori interessati all’acquisto di alcuni asset aziendali.

La mancanza di un piano industriale o di ristrutturazione dei debiti costituisce grave irregolarità, foriera di pregiudizio per le società amministrate in quanto idonea a compromettere le prospettive di ordinata uscita dalla crisi

⭕️ Tribunale di Roma, sentenza 8 aprile 2020

Il socio di una Srl propone un’azione di responsabilità nei confronti dell’ex presidente del consiglio di amministrazione e dell’ex direttore generale per il danno arrecato al patrimonio sociale conseguente all’inosservanza dello specifico canone di diligenza professionale richiesto dalla natura dell’incarico. Nello specifico, è stato contestato il fatto di aver provveduto ad assumere un ingente numero di lavoratori dipendenti quando l’attività d’impresa non era stata ancora avviata, in attesa di ricevere le prescritte autorizzazioni ed anzi di aver continuato ad assumere personale anche quando oramai era palese che le predette autorizzazioni non sarebbero state concesse

⭕️ Tribunale di Roma, sentenza 15 settembre 2020

Gli amministratori hanno omesso di accertare la perdita della continuità aziendale, ignorando gli evidenti segnali di crisi rappresentati dal fatto che le entrate generate dall’attività produttiva non erano neppure sufficienti a coprire i costi di produzione e che la società era stata fatta oggetto di plurime azioni esecutive da parte dei creditori sociali Corte di Cassazione, sentenza 28 settembre 2020, n. 20389. Al fine di invocare l’esimente della forza maggiore (nel caso, le condizioni oggettivamente straordinarie derivanti dalla pandemia da Covid-19) contro l’irrogazione delle sanzioni per omessi pagamenti di debiti tributari, l’amministratore deve aver assunto ogni possibile iniziativa per premunirsi contro le conseguenze dell’evento anomalo e avere implementato gli adeguati assetti.