C’è tempo ancora una settimana (fino al 12/12/2024) per aderire al Concordato Fiscale e magari usufruire del “ravvedimento speciale” (termine politicamente corretto; termine realistico: condono) che riguarda gli anni 2019-2022 (il 2018 oramai è “bruciato”).

Per spingere circa 700 mila contribuenti ad aderire, il Fisco ha pensato bene di inviare in questi giorni una marea di Pec che sta inondando le caselle di tanta gente, presa di mira – tra i tanti che non hanno aderito – perchè ha dichiarato meno di 15 mila euro e meno della soglia minima per aderire al concordato.

Cosa si può fare ?

Intanto possiamo dire che non è necessario rispondere a queste pec, perchè dall’altra parte non c’è nessuno che prenderà a cuore le eventuali giustificazioni che si vorrebbero esprimere. L’unica cosa ragionevole da fare è parlarne con il proprio Commercialista e valutare – sempre che non sia stato già fatto durante il periodo di settembre/ottobre – se aderire o meno, i pro e i contro, i vantaggi ed i rischi.

I RISCHI PER IL CONTRIBUENTE

Il contribuente che non dovesse aderire alle proposte dell’Agenzia non risulta esposto ad un rischio immediato. Infatti, quanto indicato nella comunicazione può rappresentare, al più, una “presunzione semplice” (soprattutto laddove la situazione risulti replicata su numerosi periodi di imposta, non solo sul periodo 2023) di cui l’ufficio potrà avvalersi in sede di un eventuale accertamento. In particolare, ove a seguito di approfondimenti successivi, l’Ufficio dovesse rinvenire ulteriori situazioni di anomalia, potrebbero scattare un accertamento analitico-induttivo (per la presenza di più presunzioni semplici, gravi precise e concordanti). Più probabilmente, il mancato adeguamento alle proposte, si rifletterà nel solo inserimento nelle “liste selettive” per l’accertamento da parte dell’Agenzia delle entrate e, considerato l’elevato numero di tali situazioni, non dovrebbe essere molto probabile l’essere destinatari di un accesso/verifica).

Il fatto di avere un reddito 2023 inferiore a quello medio di un dipendente non è di per sè una condanna. Sono casi che vanno valutati nel loro contesto, con la storia del contribuente, avendo riguardo al suo mercato di riferimento, alla concorrenza, alle possibilità di sviluppo ecc….ecc….

Calma e razionalità, sempre ed in ogni caso.

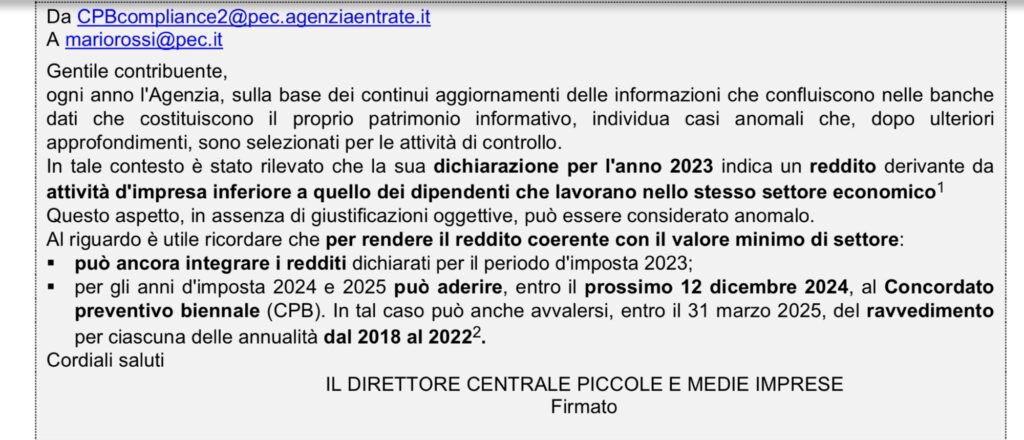

Di seguito la PEC ricevuta da parte dell’ Agenzia delle Entrate.

🔥Prenota un incontro con il dott. Stefano De Pascali scegliendo il giorno e l’orario per te disponibili ==> Clicca sul link https://cal.com/depascaliconsulenza