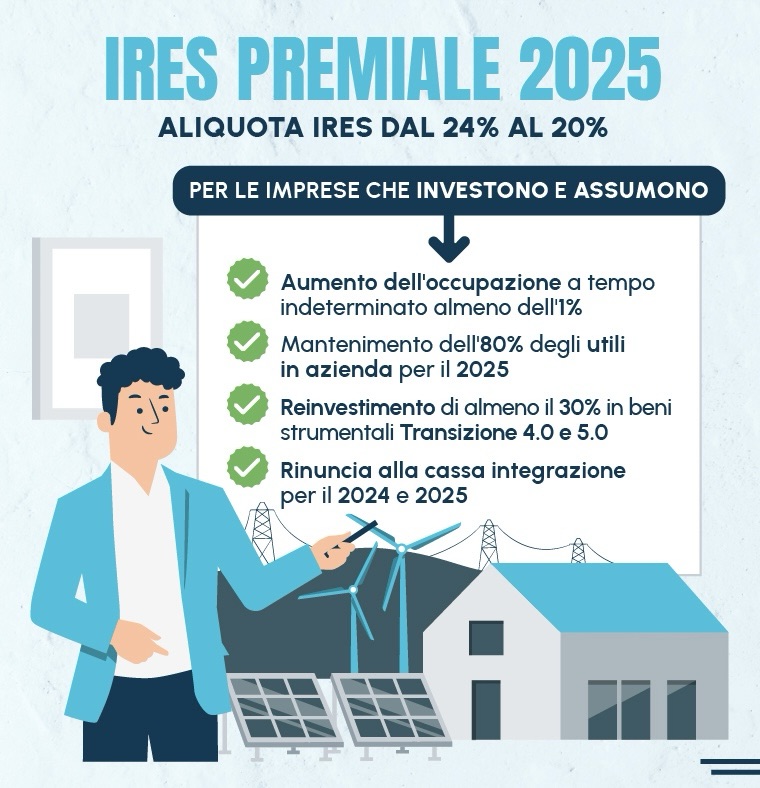

La legge di Bilancio 2025 ha previsto, per il solo 2025, una “nuova versione” della “IRES premiale” (o “mini-Ires”), relativa alla possibilità di applicare l’aliquota di imposta ridotta al 20% (in luogo del 24%) in presenza di determinate condizioni.

In particolare la società è tenuta ai seguenti adempimenti:

a) accantonamento di almeno l’80% dell’utile 2024 ad una riserva temporaneamente non distribuibile

b) effettuazione di investimenti tra il 1/01/2025 ed il 31/10/2026 in beni strumentali nuovi “4.0” o “Transizione 5.0” per un importo almeno pari:

– al 24% del maggiore importo tra il 30% dell’utile 2024 accantonato e l’utile 2023

– di importo comunque complessivamente superiore a € 20.000

c) effettuazione di nuove assunzioni di lavoratori a tempo indeterminato nel 2025, che determini un “incremento occupazionale” rispetto al 2024 almeno pari all’1% (col minimo di una assunzione) ed la mancata riduzione del numero di ULA (unità lavorative per anno) rispetto alla media 2024-2022;

d) l’assenza di ricorso alla Cassa integrazione guadagni (CIG) nel biennio 2024 e 2025.